16

In Primo Piano

In sintesi le categorie di lavoratori che hanno diritto sono:

- Titolari di contratto di lavoro a tempo indeterminato e determinato, lavoratori di-

pendenti pubblici e privati;

- Collaborazioni coordinate e continuate;

- Compensi percepiti dai soci delle cooperative;

- Indennità e compensi a carico di terzi lavoratori dipendenti per incarichi svolti in

relazione a tale qualità;

- Compensi per i lavoratori socialmente utili;

- Borse di studio, premio o sussidiò o addestramento professionale;

- Renumerazione ai sacerdoti;

- Prestazioni pensionistiche erogate coi fondi do previdenza complementare.

Quanto spetta

Premesso che il contribuente abbia i requisiti sopra descritti, avrà diritto ad una

ulteriore detrazione, oltre a quella da lavoro dipendente pari a:

- 960 euro, se il reddito complessivo non è superiore a 24.000 euro;

- 960 euro, se il reddito complessivo è superiore a 24.000 euro ma non a 26.000

euro. Il credito spetta per la parte corrispondente al rapporto tra l'importo di 26.000

euro, diminuito del reddito complessivo, e l'importo di 2.000 euro. Esempio reddito

di euro 25.000 = 26.000-25.000= 1000:2000=0,50% = 960 x 0.50= euro 480

- Importante. La somma teoricamente non sarà comunque precisamente di 80 euro

mensili, in quanto le 960 andranno rapportate ai giorni di assunzione, quindi il

calcolo da effettuare è 960/365* i giorni del mese; ad esempio a gennaio l’impor-

to sarà 960/365*31=81.53 € mentre a febbraio sarà 960/365*28=73.64.

Al riguardo, comunque, si sottolinea che, per quello che concerne il comparto scuo-

la, così come per la maggior parte del comparto del pubblico impiego, gestito con

NOIPa, al momento, dai cedolini emessi, il bonus risulta sempre come voce a se “Cre-

dito Art. 1 D.L. 66/2014” e sempre pari a 80 euro sia per gennaio che per febbraio.

Quindi, in breve, il bonus deve essere inteso come una restituzione dell'IRPEF e

quindi spetta nel caso in cui le detrazioni da lavoro dipendente siano inferiori rispet-

to all'IRPEF lorda. Per questo motivo il bonus di 80 euro non viene riconosciuto a

tutti, ma solo a chi si trova nella fascia di reddito compresa tra 8.145 e i 24.000 euro.

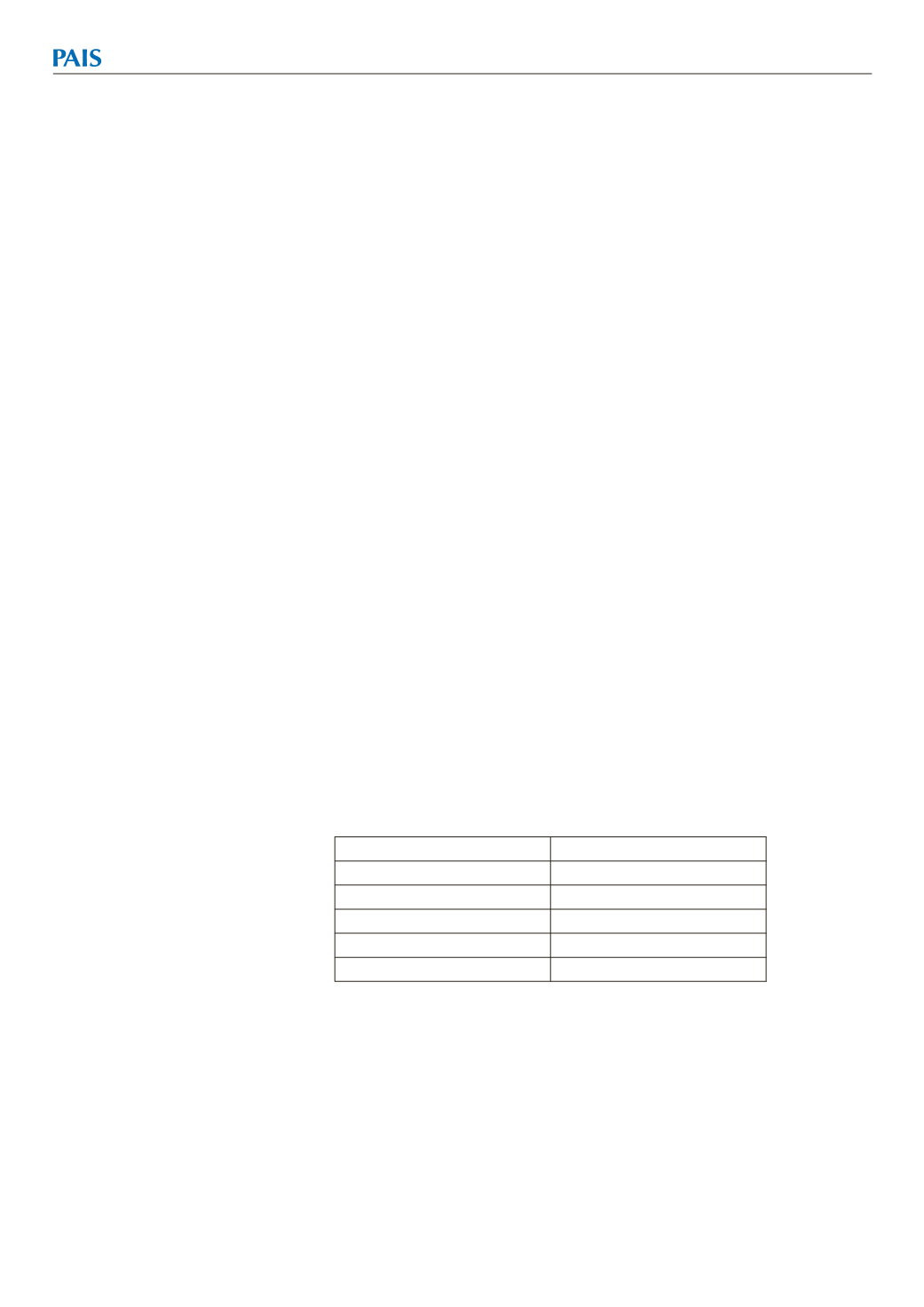

Al fine di fare un po’ di chiarezza di seguito, nella tabella che si riporta abbiamo

ritenuto opportuno evidenziare alcuni esempi tra quelli più frequenti:

Reddito annuo lordo

Bonus annuo

da 0 a 8.174 euro

0

da 8.000 a 24.000 euro

960

24.500 euro

720

25.000 euro

480

25.500 euro

240

Di particolare interesse

Il bonus IRPEF spetta esclusivamente a chi non è incapiente e cioè a chi, una vol-

ta tolte dall’imposta totale le detrazioni da lavoro, ha ancora imposte da pagare. In

pratica chi guadagna fino a 8.145 euro all’anno sicuramente non ne ha diritto. Ma

anche questo non è vero, perché potresti aver lavorato solo per alcuni mesi all’anno

guadagnando complessivamente 8.000 euro e, in questo caso, potresti aver comunque

diritto a una parte del bonus. Al riguardo sia il datore di lavoro e/o chi presta assi-

stenza fiscale per il prossimo anno dovrà riporre la massima attenzione. Mentre, se

guadagni più di 8.145 euro all’anno e hai a carico il coniuge e/o i figli risultando,

quindi, incapiente grazie alle detrazioni per carichi di famiglia, il bonus ti viene rico-

nosciuto lo stesso.

Il bonus deve essere

inteso come una

restituzione

dell'IRPEF e quindi

spetta nel caso in cui

le detrazioni da

lavoro dipendente

siano inferiori

rispetto all'IRPEF

lorda

Nel caso in cui il

reddito sia superiore

ai 24.000 euro (e

non superiore ai

26.000), il bonus

spettante deve essere

calcolato come

differenza tra 26.000

e il reddito percepito